遺産分割協議について

相続が発生した場合、相続人の調査と相続する財産(遺産)の調査を行い、誰がどの財産を相続するかを決めるための話し合いを行う必要があります。この話し合いを遺産分割協議と言います。ただし、遺言書がある場合や法定相続分の分割割合で相続する場合には遺産分割協議は必要ありません。

遺産分割の対象となるもの

遺産分割の対象となるか否かは、その財産がそもそも遺産にあたるのかどうかや共同相続人全員の合意があるかどうかによって異なります。遺産分割の対象となる遺産とは、経済的価値のある積極財産に限り、特定個人の権利に当たらず、受給権についての範囲・順位が法定されていないものということです。

1. 金融資産

遺産分割の対象となる金融資産には、主に以下のものが挙げられます。

【預貯金】

預貯金等の金銭債権(可分債権)は、遺産分割協議に依らなくとも、相続開始とともに当然分割され、各相続人に相続分に応じて帰属するとされています。しかし、相続人全員の合意があれば、預金債権を遺産分割手続における分割対象とすることができます。

【現金】

現金に関しては、当然に遺産分割の対象となります。

【遺産から生じた果実及び収益(相続開始後の賃料、利息及び配当金等)】

遺産から生じた果実及び収益は、相続財産そのものではなく、当然に遺産分割の対象となるものではありません。しかし、相続人全員の合意があれば、遺産分割の対象となります。

【株式】

株式は不可分であり、遺産分割がなされるまでは共同相続人が株式を準共有する状態となります。したがって、株式も遺産分割協議の対象となります。

※複数の者がひとつの物の所有権を有する場合を共有、所有権以外の財産権(たとえば賃借権など)を有する場合を準共有という。(民法264条)

2. 不動産

土地や建物は遺産分割の対象となります。また、不可分債権である不動産賃借権は、相続開始により共同相続人による準共有となるため、遺産分割の対象となります。

3. 動産

遺産分割の対象となる動産には、主に以下のものが挙げられます。

- 自動車・バイクなどの車両

- 宝石・貴金属などの宝飾品

- 着物・毛皮などの衣類

- 絵画・書画・骨董品

- 家具・家電・日用品などの生活資産

- 著作権・特許権等の知的財産

これらの動産についても当然に相続財産に含まれ、遺産分割の対象となります。一般に資産価値のない動産については、形見分けという形になることが多く、この場合財産的な評価は行いません。資産価値のあるものについては、現時点での評価額を用いて計上し、分割の対象とします。動産の具体的な分割方法としては、以下のものがあります。

代償分割…動産を取得する相続人が代わりとなる調整金を支払う。

代物分割…動産を取得する相続人の金銭以外の代わりとなる財産を他の相続人に渡す。

現物分割…動産ごとに取得する相続人を決める。

換価分割…動産を売却し、その売却代金を分ける。

4. 借金・債務などの負債

前述の通り、遺産分割の対象となる遺産とは「経済的価値のある積極財産」ですから、借金や債務などの負債は遺産分割の対象とはならず、法定相続分ないし指定相続分にしたがって共同相続人間で分割されることになります。しかし、相続人全員が合意するのであれば、負債を特定の相続人が引き受けることや、負担割合を変えることも可能です。

※債務を遺産分割したとしても、債権者に対して対抗することはできません。事前に債権者側の承諾を得るようにしましょう。

※遺産分割協議書に「本協議書に記載のない遺産や 、後日判明した遺産については○○がこれを取得する」のような文言がある場合、後日判明した負債についても相続することになってしまいます。これを防ぐためには「別途協議する」のような形にしておきましょう。

遺産分割の対象とならないもの

特定個人の固有の権利とみなされるものや、受給権の範囲・順位が法定されているものは、相続人全員の同意があったとしても遺産分割の対象とはなりません。

【生命保険金】

保険契約者(被相続人)が自己を被保険者とし、特定の相続人を保険金受取人に指定した場合は、指定された者は固有の権利として保険金請求権を取得するので、相続財産にはならず、遺産分割の対象となりません。

【死亡退職金】

社に勤めていた方が退職後に受け取るお金を退職金といいますが、その中でも在職中に亡くなった場合に遺族が受け取ることができるお金を死亡退職金といいます。

死亡退職金の支給規定で「法律の規定に準じた受給者の範囲や順位が指定されている」場合、死亡退職金は受取人固有の財産となり、相続財産にはならないとされています。

【祭祀財産】

系譜・祭具・墳墓等の祭祀財産は相続財産に含まれず、祭祀を主宰すべき者が承継します。よって、遺産分割の対象となりません。

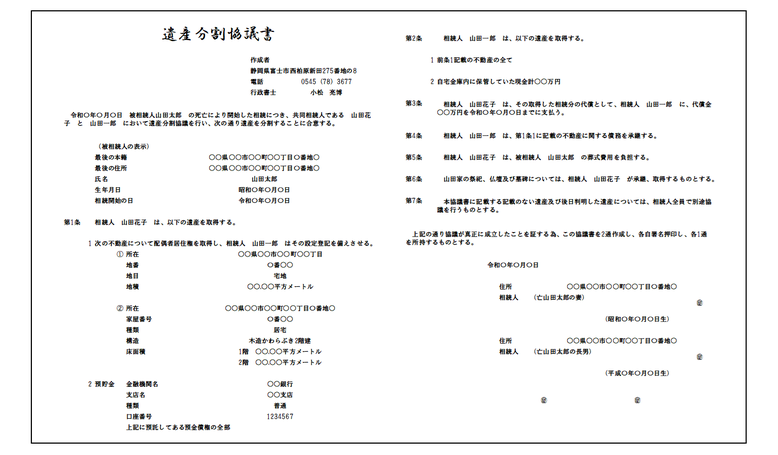

遺産分割協議書の作成について

遺産分割協議書とは、相続人全員が遺産分割協議で合意した内容を書面化したものです。主に、①遺産分割協議が成立したことの証明書として、②不動産の名義変更手続きの原因証書として、③相続税申告の添付書面として作成されます。法律で規定された書式やルールは特にありませんが、一般的に下記のような記載事項を書したものが用いられます。

記載事項

【被相続人情報】

氏名、本籍地、死亡日を戸籍謄本等を元に記載しましょう。

【遺産の内容と特定】

不動産や預貯金などの遺産内容と、それらの特定ができるよう(預貯金であれば「名義人」「金融機関名」「支店名」「口座種別」「口座番号」)遺産の情報を明確に記載するようにしましょう。

【分割内容】

誰が何を相続したかを明確に記載しましょう。

【署名・捺印】

法的には記名・押印をもって変え得るとされていますが、原則的には署名(自署)・捺印(実印)の上で、印鑑証明書を添付することが望ましいでしょう。

【住所】

印鑑証明書の通りに省略せずに記載しましょう。自署である必要はありません。

【財産漏れ対策】

遺産分割協議のあとに判明した遺産があった場合の対応についても記載しておいたほうが良いでしょう。後日の手続きの省略になります。

【通数の記載】

相続人の数だけ作成するのが一般的です。各部ごとに署名・捺印を行うようにしましょう。また、作成した枚数なども記載するようにしましょう。

※空白部に捨印を押印するようにしましょう。住所や不動産の表記等軽微な誤りがあるときに訂正することができます。

※遺産分割協議書が数ページとなる場合、書面の一体性を証するために契印が必要となります。特に登記申請では、契印が欠けると補正の対象となります。

(記載例)